2020年带来了新的机遇和挑战。在泰国,新年还带来了财产税、定价转让的文件和披露要求方面的新规定。本文对两者进行简要的讨论。

泰国新房产税生效

泰国于2019年通过一项新的土地和建筑法案;该法案已于2020年1月1日生效。这一备受期待的泰国财产税规则的变更不仅对适用于不同类型房产的税率做出了重大改变,而且可能更重要的是彻底改变了计算财产税的基础。鉴于这些变化预计对纳税人产生格外沉重的影响,该法案设置了一个过渡时期——过渡期期间,前两年(2020年和2021年)应缴纳的额外税款可在四年时间内(即,2020年至2023年)分摊。

新的税基

新规则实施后,原来以收入为基础的税款计算方法将转变为以物业估价为基础的年价值计算方法;这可以说是新财产税法最具影响力的部分了。这种估价方法的目的是增加征税基础,以便更直接地反映房产的实际市场价值,并可避免一些土地持有者人为地将某些房产的收入率设定在低于市场的水平,从而减少应缴的财产税。这种新方法无疑会大幅提高某些房产的财产税。

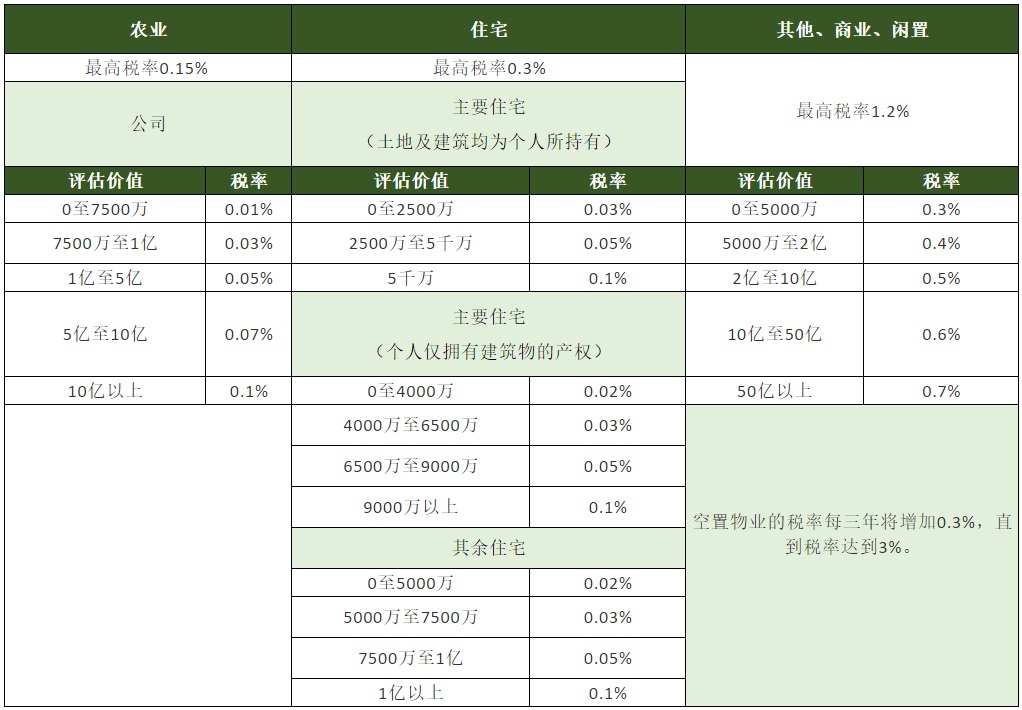

2020年和2021年适用的新税率

除了税基调整外,根据房产使用情况制定的新税率已经生效。其中一个有意思的修改涉及对闲置(休耕)的房产(土地)所征收的税款。该税项的目的是鼓励业主利用土地,而不是仅仅持有土地——这与最高最佳使用原则背道而驰。

2022年之后的税率将通过后续的皇家法令颁布。地方税务机关有权征收更高的税率,但不得超过相应的最高税率。

过渡期应缴税款

为了减轻纳税人在新规实施阶段初期的额外负担,该法案为在2020年之前被征收过财产税的房产提供了一定的减免。如果根据新规定,应缴的税款高于(按照旧规则计算的)2019年缴纳的房产税,那么纳税人在过渡期(即, 2020年至2023年)期间只需缴纳该差额的部分。