期待已久的《关于资本收益的第346号法令》已于上周由柬埔寨税务总局(GDT)发布、供公众审阅学习。2020年4月1日签署的第346号法令原本计划适用于2020年7月1日之后的所有资本收益,但是税务总局总干事已宣布,将第346号法令的实施推迟到2021年1月1日。

10月22日,税务总局宣布,根据第24094号通知,在向经济和财政部提交提案并由柬埔寨首相桑德奇·阿卡·莫哈·塞纳·帕德·泰克·洪森批准了该提案后,2020年10月9日,柬埔寨政府决定将资本收益税的实施日期推迟到2022年1月1日,以便给纳税人和公众足够的时间来理解资本收益税的适用并确保其顺利实施。

第346号法令 –关键要点

什么是资本收益?

第346号法令将资本收益定义为从出售或转让资本获得的收入减去可列支成本后产生的应纳税所得额。

从出售或转让资本获得的收入中哪些费用可以被扣除?

纳税人可以使用确定的扣除额,即扣除从出售或转让不动产中获得收入的80%,也可以使用实际支出法。

对于出售或转让不动产以外的资本,纳税人需要使用实际支出法来计算资本收益。

资本收益税的税率是多少?

资本收益税按资本利得的20%统一税率征税。

资本收益税适用于哪些群体?

资本收益税适用于赚取资本收益的纳税人。 纳税人的定义是已将资本出售或转让给任何其他人的居民或非居民纳税人。 居民纳税人是指自然人,而非居民纳税人可以是自然人,也可以是不被视为居民自然人的法人。

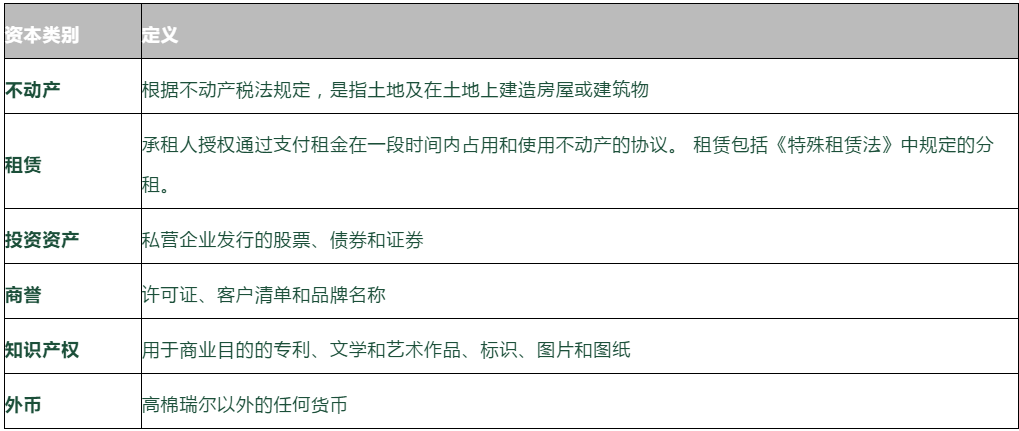

什么是资本?

资本的定义包括以下内容:

第346号法令 – 具体内容介绍

不动产:

在以下情况下处置不动产将触发资本收益:

为确定应缴纳20%资本收益税的因不动产的出售或转让而产生的收益额时,首先需要确定不动产的出售/转让价值。

出售/转让不动产的收入基于不动产销售协议和其他证明文件中规定的价格确定。 如果税务总局认为,房产销售协议中列明的价格低于市场价格,则税务总局可以根据以下因素重新评估财产的销售价格:

确定不动产的出售/转让价值后,纳税人可以从以下两种方法中选择任一将支出从出售/转让价值中扣除:

- 基于确定的扣除比例

按照这种方法,纳税人可以从出售或转让不动产获得的收入中扣除80%,而无需提供任何费用证明文件。

- 基于实际开销的扣除

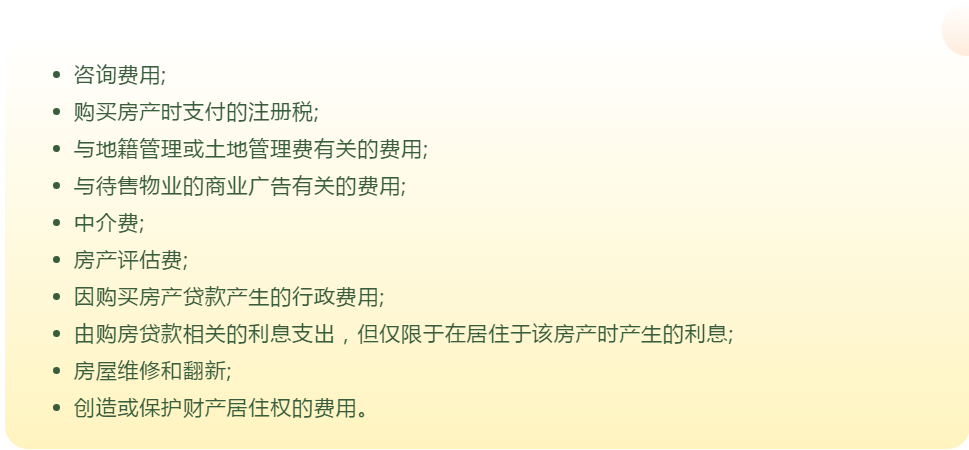

按照这种方法,纳税人可以扣除购置、持有和转让不动产时实际发生的、可抵扣费用的支出,即与该财产有关并可通过发票或其他证明文件证明的已经发生的支出。

根据实际开销扣除的费用可能包括:

在购买、使用及后续销售/转让过程中产生的财产成本和费用,包括但不限于:

若您有任何疑问或需要其他协助,请联系Clint O’Connell ( Clint.OConnell@dfdl.com )。

如需中文服务,欢迎联系赵汝彬律师 ( Robin.Teow@dfdl.com )。